Le guide pour les immigrés francophones au Canada

Le guide pour les immigrés francophones au Canada

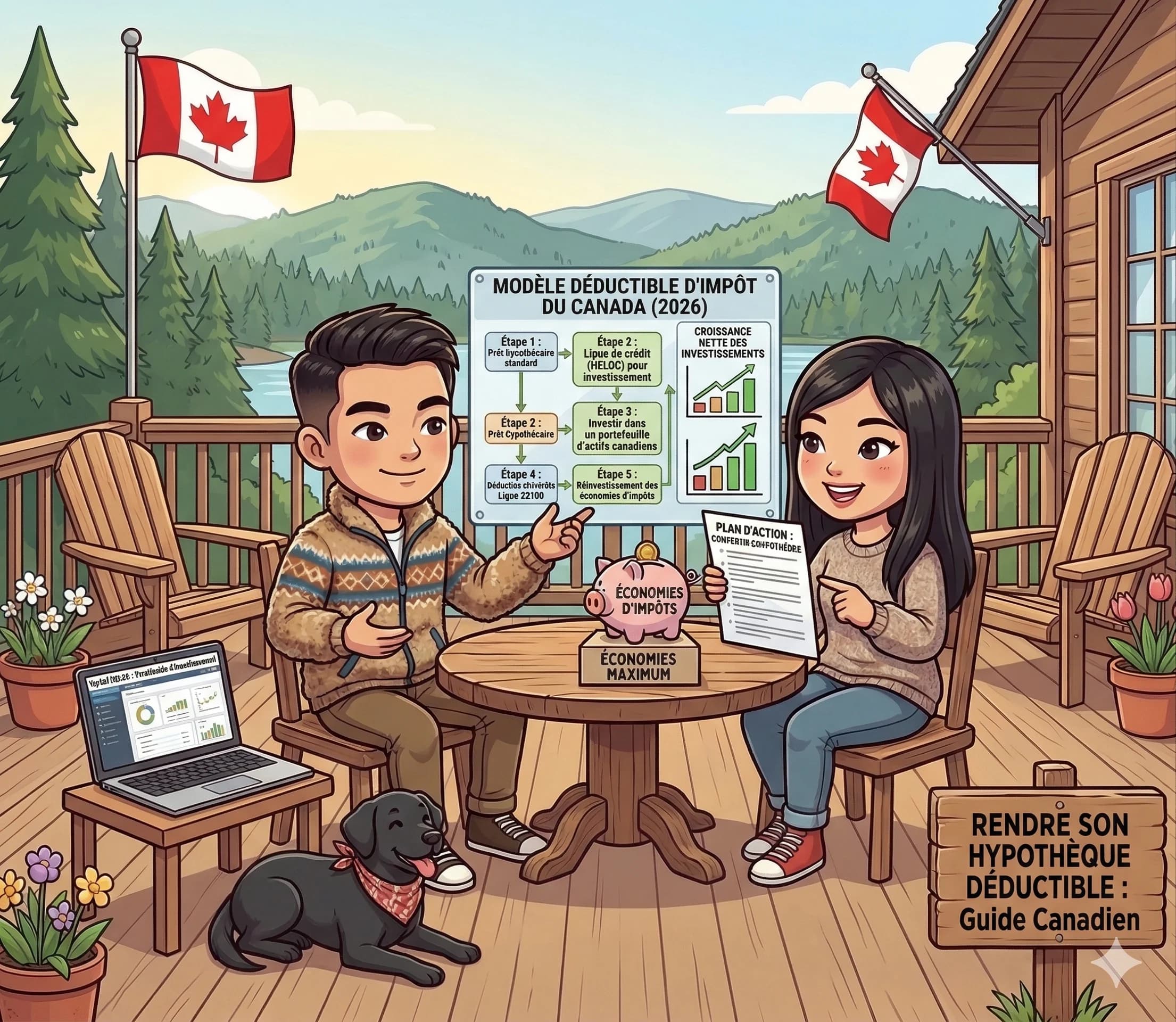

Rendre son hypothèque déductible d'impôt au Canada (2026)

Les intérêts hypothécaires ne sont pas déductibles au Canada… sauf avec cette stratégie. La manœuvre de Smith expliquée simplement.

Les intérêts hypothécaires ne sont pas déductibles au Canada… sauf avec cette stratégie. La manœuvre de Smith expliquée simplement.

Points clés abordés

- Le principe : pourquoi ça fonctionne

- Prérequis

- Comment ça fonctionne étape par étape

- Exemple chiffré simplifié

- Risques et limites

- Pour qui cette stratégie est-elle adaptée ?

- Questions fréquentes

- Sources officielles

Si tu viens de France, tu sais peut-être qu'en Europe, les intérêts sur un crédit immobilier ne sont généralement pas déductibles d'impôt (sauf exceptions pour l'investissement locatif). Au Canada, c'est la même chose : les intérêts hypothécaires sur ta résidence principale ne sont pas déductibles.

Mais il existe une stratégie légale, encadrée par la Loi de l'impôt sur le revenu, qui permet de transformer progressivement ta dette hypothécaire non déductible en dette déductible. C'est ce qu'on appelle communément la stratégie de conversion hypothécaire (ou stratégie de déductibilité des intérêts).

Le principe : pourquoi ça fonctionne

Au Canada, l'alinéa 20(1)(c) de la Loi de l'impôt sur le revenu permet de déduire les intérêts payés sur un emprunt lorsque cet emprunt est utilisé pour gagner un revenu de placement ou d'entreprise. Autrement dit :

Hypothèque pour ta maison → Intérêts NON déductibles (usage personnel)

Emprunt pour investir → Intérêts DÉDUCTIBLES (usage productif de revenu)

La stratégie consiste à convertir progressivement ta dette hypothécaire (non déductible) en dette d'investissement (déductible), en utilisant une marge hypothécaire (aussi appelée marge de crédit hypothécaire ou HELOC).

Prérequis

Pour mettre en place cette stratégie, tu as besoin de :

1. Une marge hypothécaire réamorçable : Un produit hypothécaire qui te permet de réemprunter la portion que tu as remboursée. Plusieurs banques canadiennes l'offrent (marge de crédit hypothécaire « tout-en-un » ou équivalent).

2. De l'équité dans ta propriété : Tu dois avoir remboursé suffisamment de ton hypothèque pour avoir accès à une marge. Généralement, il faut au minimum 20-35 % d'équité.

3. De l'impôt à payer : La déduction n'a de valeur que si tu paies de l'impôt. Plus ton taux marginal est élevé, plus la stratégie est avantageuse.

4. Un accompagnement professionnel : Un conseiller financier pour les placements, un fiscaliste pour valider la conformité, et idéalement un courtier hypothécaire pour structurer le produit.

Comment ça fonctionne étape par étape

Au fil des années, ta dette hypothécaire non déductible diminue et est progressivement remplacée par une dette d'investissement déductible. Le coût net de ta dette baisse grâce aux déductions fiscales.

Exemple chiffré simplifié

Note : Cet exemple est très simplifié. En pratique, les montants varient chaque mois et dépendent des taux, des rendements et de ta situation fiscale. C'est pourquoi l'accompagnement professionnel est indispensable.

Risques et limites

Risque de placement : Tu empruntes pour investir. Si tes placements perdent de la valeur, tu dois quand même rembourser la marge. En cas de krach boursier, ta dette reste intacte mais la valeur de tes investissements chute.

Risque de taux d'intérêt : La marge hypothécaire a généralement un taux variable. Si les taux montent, le coût de ta dette augmente — même si tes placements ne performent pas.

Complexité fiscale : L'ARC examine attentivement les déductions d'intérêts. Il faut que le lien entre l'emprunt et l'investissement productif soit clair et documenté. Un compte séparé pour les investissements est essentiel.

Discipline requise : Les fonds empruntés doivent être investis — pas dépensés. Si tu utilises la marge pour acheter une voiture, les intérêts ne seront pas déductibles.

Pour qui cette stratégie est-elle adaptée ?

Cette stratégie de levier hypothécaire est adaptée si tu as un revenu élevé et un taux marginal d'imposition significatif, un horizon d'investissement long terme (10 ans+), une bonne tolérance au risque, de l'équité dans ta propriété (20-35 %+), et la discipline de maintenir la stratégie pendant plusieurs années.

Elle n'est pas adaptée si tu as un revenu faible ou instable, si tu as une faible tolérance au risque, si tu as besoin de liquidités à court terme, ou si tu n'as pas les moyens d'absorber une baisse temporaire de tes placements.