Finances au Canada

Le guide pour les immigrés francophones au Canada

Finances au Canada

Le guide pour les immigrés francophones au Canada

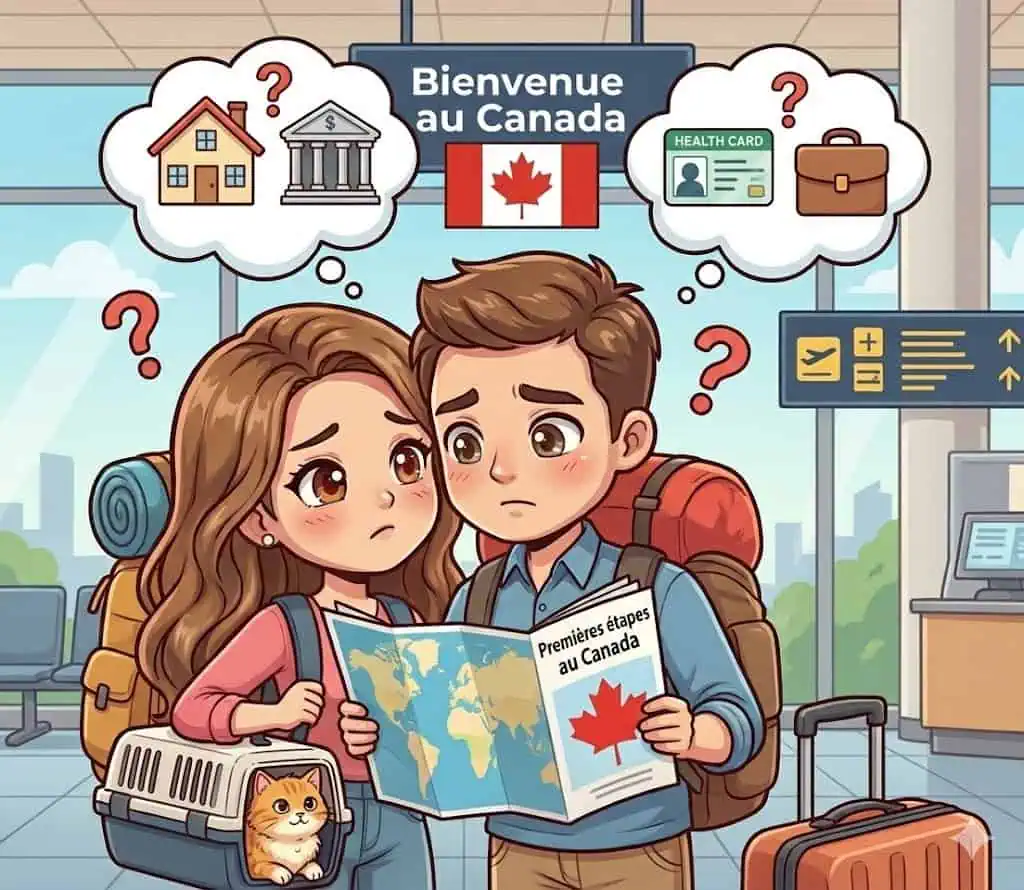

Vous venez d'arriver au Canada ? Vous vous sentez un peu perdu dans le monde financier ?

Bienvenue au Canada ! C'est un grand pays, rempli de nouvelles opportunités, mais aussi de défis.

Vous avez sûrement plein de questions :

- Comment bien gérer mon argent dans ce nouveau pays ?

- Est-ce que je peux acheter une maison ici ?

- Quel type d'assurance ou de sécurité financière devrais-je avoir ?

- Comment bien gérer mes finances tout en m'adaptant à ma nouvelle vie ?

Pas de panique, notre équipe de conseillers en sécurité financière et courtier hypothécaire, est là pour vous guider à chaque étape !

Comprendre le système fiscal du Canada

Le système fiscal canadien peut paraître complexe, mais pas de souci, nous avons des guides pratiques qui vous expliquent tout en détail. Vous y découvrirez des stratégies pour optimiser votre épargne et maximiser vos gains tout en profitant des avantages fiscaux offerts ici.

Comment se protéger au Canada

Vous protéger et protéger votre famille est essentiel. Le système canadien peut sembler déroutant, c'est pourquoi nous avons créé des ressources pour vous aider à comprendre les différentes options d'assurance et à choisir celles qui vous conviennent le mieux pour un avenir serein.

Comment bien gérer vos finances au quotidien ?

Que vous soyez nouveau au Canada ou que vous cherchiez simplement à mieux gérer vos finances ici, on est là pour vous guider. C'est gratuit et on simplifie tout pour vous.

Vos questions, nos réponses

Vous avez des questions sur la sécurité financière au Canada ? Nous avons les réponses ! Découvrez les informations clés qui vous aideront à mieux comprendre vos options en matière de planification financière, d'assurances, et d'investissements.

Nos derniers guides