Le CELI, Compte Épargne Libre d’Impôts, c’est mon préféré !

Pourquoi ? Car comme son nom l’indique, il est libre d’impôts donc tous les rendements que vous y réalisez ne sont pas imposables !

Mais le CELI ce n’est pas seulement ça, c’est un compte où vous récupérez des droits de cotisations annuelles selon le nombre d’années de présence que vous avez eu au Canada et c’est cumulatif même si vous n’en avez jamais ouvert un !

-

- Voir les droits annuels : https://www.canada.ca/…/compte…/cotisations.html…

-

- Si vous voulez voir vos droits actuel, mon dossier ARC : https://www.canada.ca/…/servi…/dossier-particuliers.html

L’avantage du CELI est également que votre argent n’est pas “bloqué” dedans, vous pouvez le retirer à tout moment, cela va réduire vos droits de cotisation pour l’année en cours mais vous les récupérerez dès le 1er janvier de l’année suivante !

OK, TON CELI C’EST BIEN, MAIS ÇA RAPPORTE COMBIEN ?

Comme l’une de mes clientes m’a dit, en fin de compte, un CELI c’est comme un garage, tout le monde à le même mais par contre ce n’est pas la même voiture que l’on gare dedans.

C’est l’institution vers qui vous vous tournez qui va placer votre argent sur différents supports, cela peut aller des CEIE (Compte Épargne à Intérêts Élevés) jusqu’aux placements sur les marchés boursiers.

LE MARCHÉ BOURSIER C’EST RISQUÉ

Oui ! Et non ! Le marché boursier a des fluctuations dans ses valeurs et c’est pour cela qu’il faut être accompagné par un professionnel.

Dans un premier temps on établit un profil d’investisseur afin de voir votre tolérance au risque, ensuite on établi un portefeuille avec une diversification assez grande pour limiter le niveau de risque.

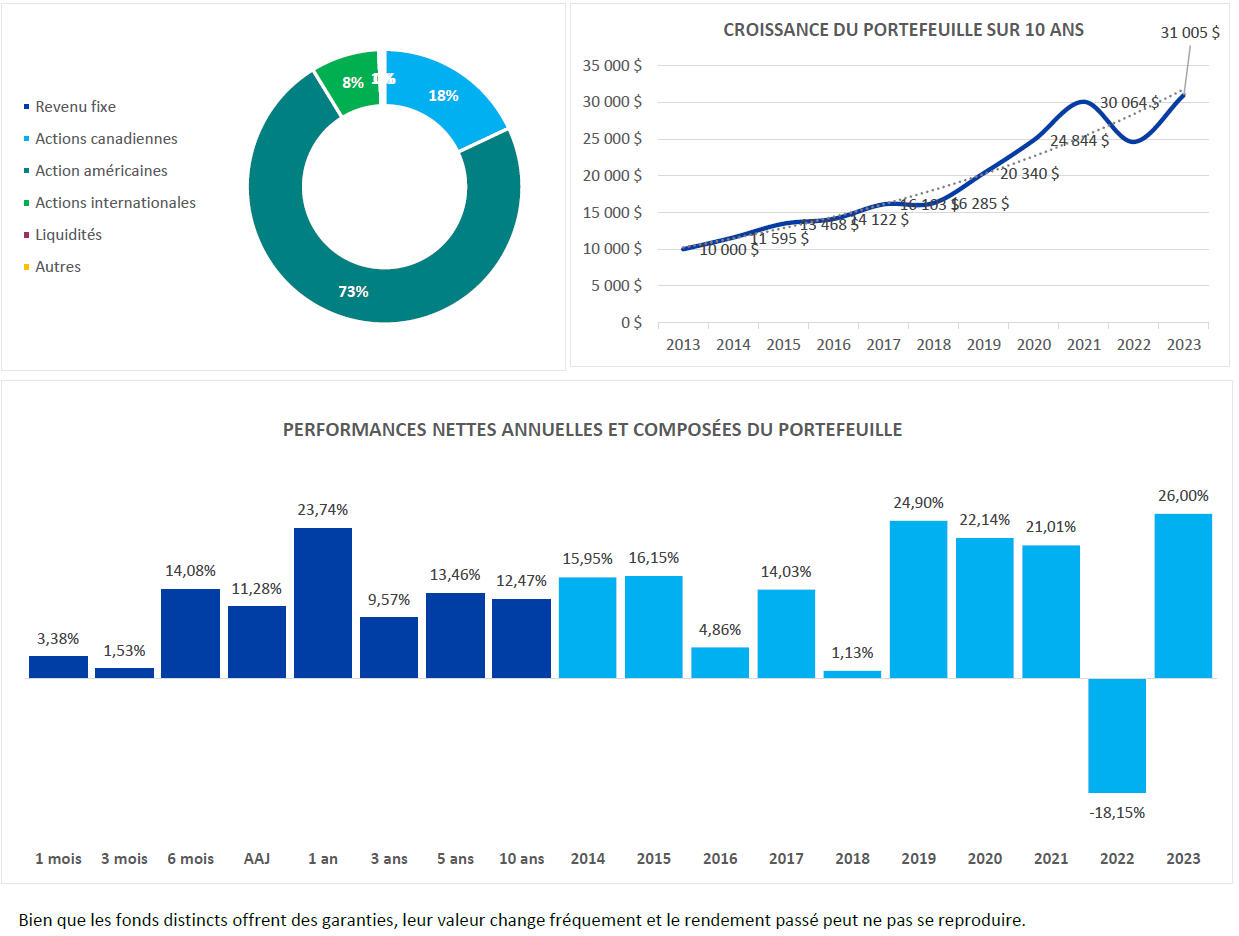

Plus on laisse un placement sur le long terme, plus les risques sont limités, aujourd’hui les marchés ont déjà largement rattrapé leurs chutes de 2022 ou 2018 (voir l’exemple en image d’un portefeuille en profil croissant sur 10 ans)

COMMENT FAIRE MES COTISATIONS ?

Je conseil de cotiser au rythme de votre salaire par prélèvements automatiques sur votre compte, pourquoi ? Cela vous oblige à épargner, quand ça part de notre compte cela devient une charge et évite les excuses pour ne pas cotiser.

Un dépôt de 75$ aux deux semaines donnera 11 617$ au bout de 5 ans (à 7% d’intérêts) grâce aux intérêts composés, imaginez avec un plus gros dépôt ou un meilleur rendement ![]()

Si vous voulez plus d’informations ou voir pour votre propre profil vous pouvez nous contacter pour un accompagnement personnalisé !